Artikel ini akan membahas secara lengkap tentang Pajak Pertambahan Nilai (PPN), mulai dari pengertian dasar, cara perhitungan yang tepat, hingga prosedur pelaporan yang sesuai dengan peraturan perpajakan Indonesia. Anda akan mempelajari perbedaan antara PPN masukan dan keluaran, tarif yang berlaku, serta langkah-langkah praktis untuk memenuhi kewajiban perpajakan bisnis Anda sesuai dengan regulasi terkini.

Pengertian PPN dan Dasar Hukumnya

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. PPN merupakan jenis pajak tidak langsung yang beban pajaknya dapat dialihkan kepada pihak lain, yaitu konsumen akhir. Di Indonesia, PPN diatur dalam Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

Setiap pengusaha kena pajak (PKP) wajib memungut, menyetor, dan melaporkan PPN kepada negara. PKp adalah pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) di Indonesia dengan omzet atau peredaran bruto tertentu yang telah ditentukan oleh peraturan perundang-undangan.

Perbedaan PPN Masukan dan PPN Keluaran

Dalam sistem perpajakan Indonesia, terdapat dua konsep penting yang harus dipahami oleh setiap pengusaha, yaitu PPN Masukan dan PPN Keluaran. PPN Masukan adalah PPN yang dibayar atau terutang pada saat pengusaha melakukan perolehan Barang Kena Pajak atau Jasa Kena Pajak untuk keperluan kegiatan usahanya. PPN ini biasanya tercantum dalam faktur pajak yang diterima dari pemasok.

Sebaliknya, PPN Keluaran adalah PPN yang dipungut atau terutang pada saat pengusaha melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak dalam kegiatan usahanya. PPN ini dikenakan kepada pembeli atau konsumen dan dicantumkan dalam faktur pajak yang diterbitkan oleh pengusaha. PPN yang harus disetor ke kas negara adalah selisih antara PPN Keluaran dan PPN Masukan, yang disebut PPN Terutang.

Tarif PPN yang Berlaku di Indonesia

Menurut peraturan perpajakan yang berlaku di Indonesia, tarif PPN standar adalah sebesar 11% berdasarkan Undang-Undang Harmonisasi Peraturan Perpajakan (HPP). Tarif ini akan secara bertahap meningkat menjadi 12% pada tahun-tahun tertentu sesuai dengan ketentuan peraturan perundang-undangan. Tarif ini diterapkan pada sebagian besar barang dan jasa yang diperdagangkan di Indonesia.

Namun, terdapat beberapa pengecualian untuk barang dan jasa tertentu yang dikenakan tarif berbeda atau bahkan tidak dikenakan PPN sama sekali. Beberapa contoh barang dan jasa yang tidak dikenakan PPN antara lain barang kebutuhan pokok tertentu, jasa pendidikan, jasa kesehatan, dan beberapa jenis barang lainnya yang diatur secara spesifik dalam peraturan perpajakan. Pengusaha harus memahami dengan baik klasifikasi barang dan jasa yang mereka perdagangkan untuk menerapkan tarif yang tepat.

Cara Menghitung PPN dengan Benar

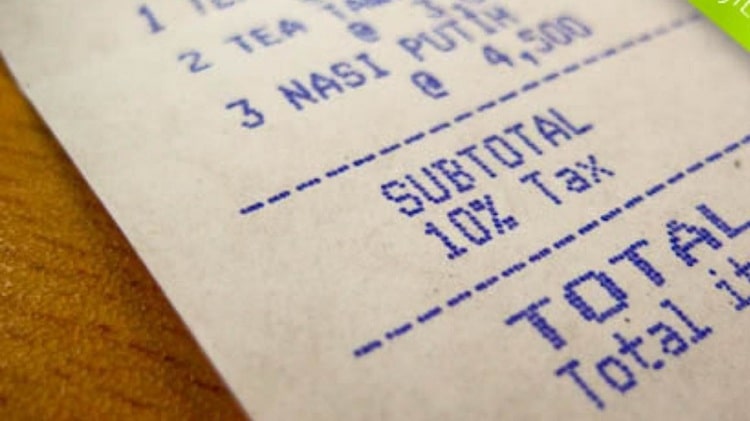

Perhitungan PPN dilakukan berdasarkan nilai dasar pengenaan pajak dari barang atau jasa yang diperjualbelikan. Dasar pengenaan pajak adalah harga jual, penggantian, atau imbalasi lainnya yang telah disepakati, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual, tidak termasuk PPN yang dipungut. Rumus dasar untuk menghitung PPN adalah: PPN = Dasar Pengenaan Pajak × Tarif PPN.

Sebagai contoh, jika Anda menjual barang dengan harga Rp100.000.000 (belum termasuk PPN), maka PPN yang harus dibayar oleh pembeli adalah Rp100.000.000 × 11% = Rp11.000.000. Dengan demikian, total harga yang harus dibayar oleh pembeli adalah Rp111.000.000. Dalam praktik bisnis, harga yang tercantum dalam faktur biasanya sudah termasuk PPN, sehingga perlu dilakukan pemisahan antara harga dasar dan PPN untuk pelaporan yang tepat.

Prosedur Pelaporan dan Penyetoran PPN

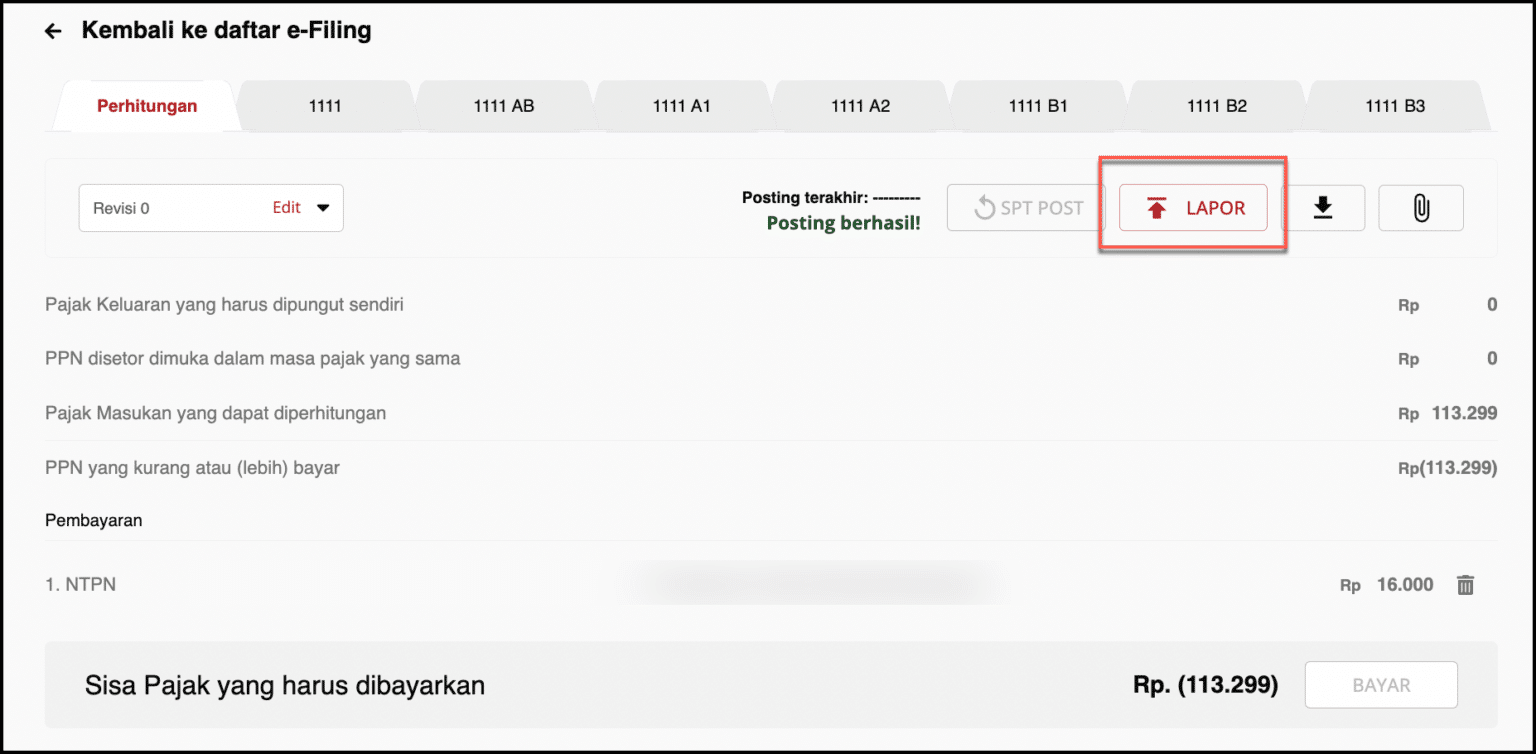

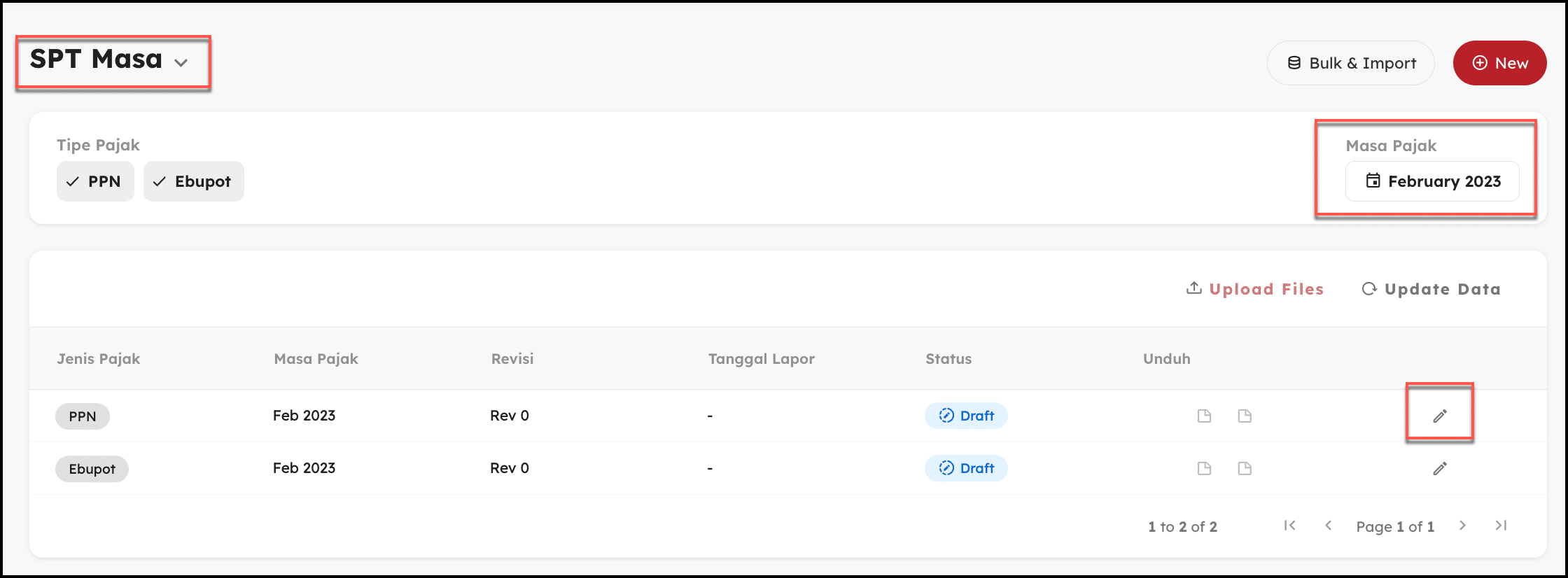

Setiap pengusaha kena pajak memiliki kewajiban untuk melaporkan PPN secara berkala melalui Surat Pemberitahuan (SPT) Masa PPN. SPT Masa PPN harus disampaikan paling lama akhir bulan berikutnya setelah Masa Pajak berakhir. Misalnya, SPT Masa PPN untuk Januari harus dilaporkan paling lambat akhir Februari. Pelaporan dilakukan secara elektronik melalui sistem e-Filing yang disediakan oleh Direktorat Jenderal Pajak.

Penyetoran PPN juga harus dilakukan secara berkala dengan menggunakan kode akun pajak dan jenis setoran yang telah ditentukan. PPN Terutang yang harus disetor adalah selisih antara PPN Keluaran dan PPN Masukan dalam satu masa pajak. Jika PPN Masukan lebih besar dari PPN Keluaran, kelebihan tersebut dapat dikompensasikan pada masa pajak berikutnya atau diajukan permohonan pengembalian (restitusi) dengan memenuhi persyaratan tertentu yang telah diatur dalam peraturan perpajakan.

Kewajiban Pembuatan Faktur Pajak

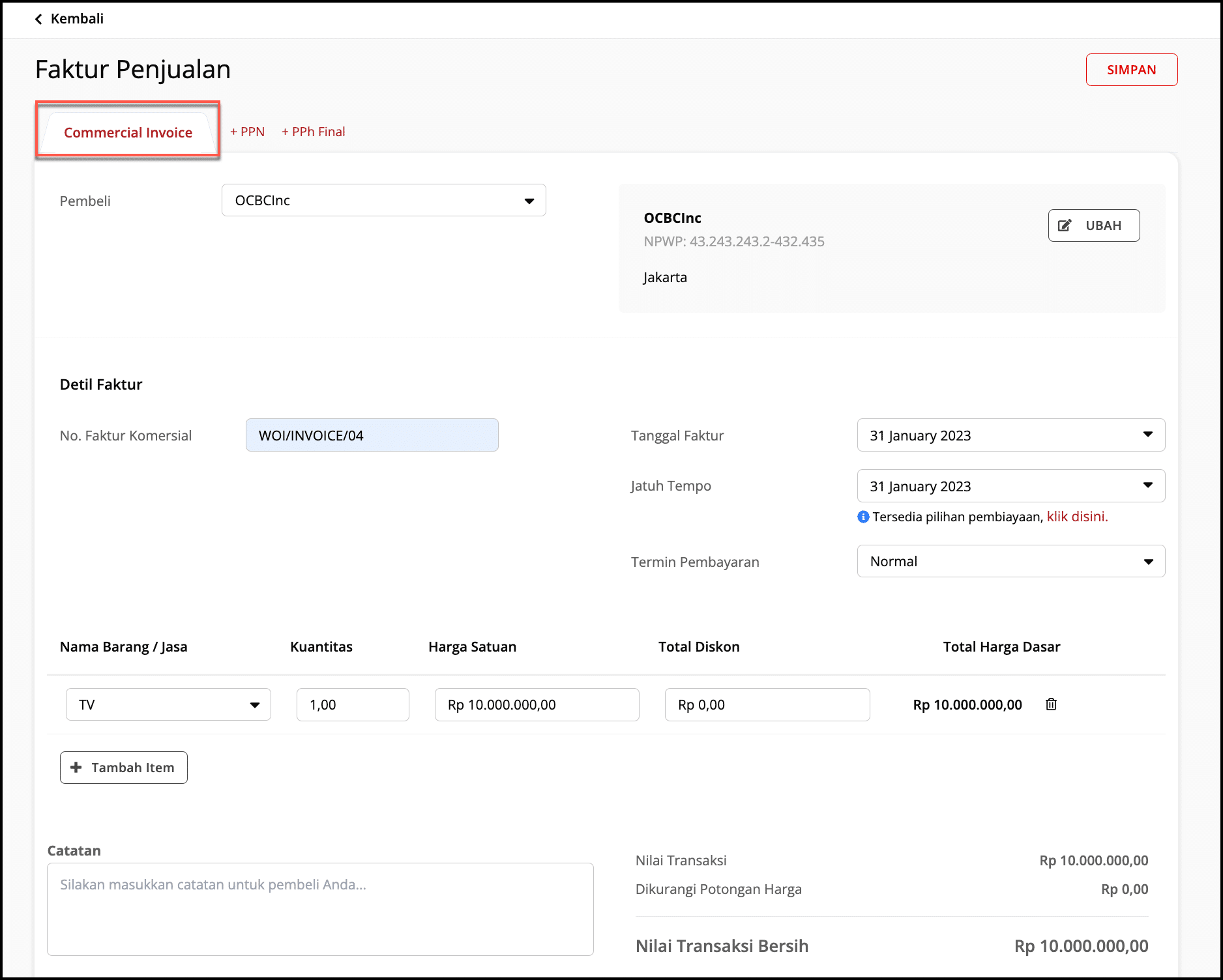

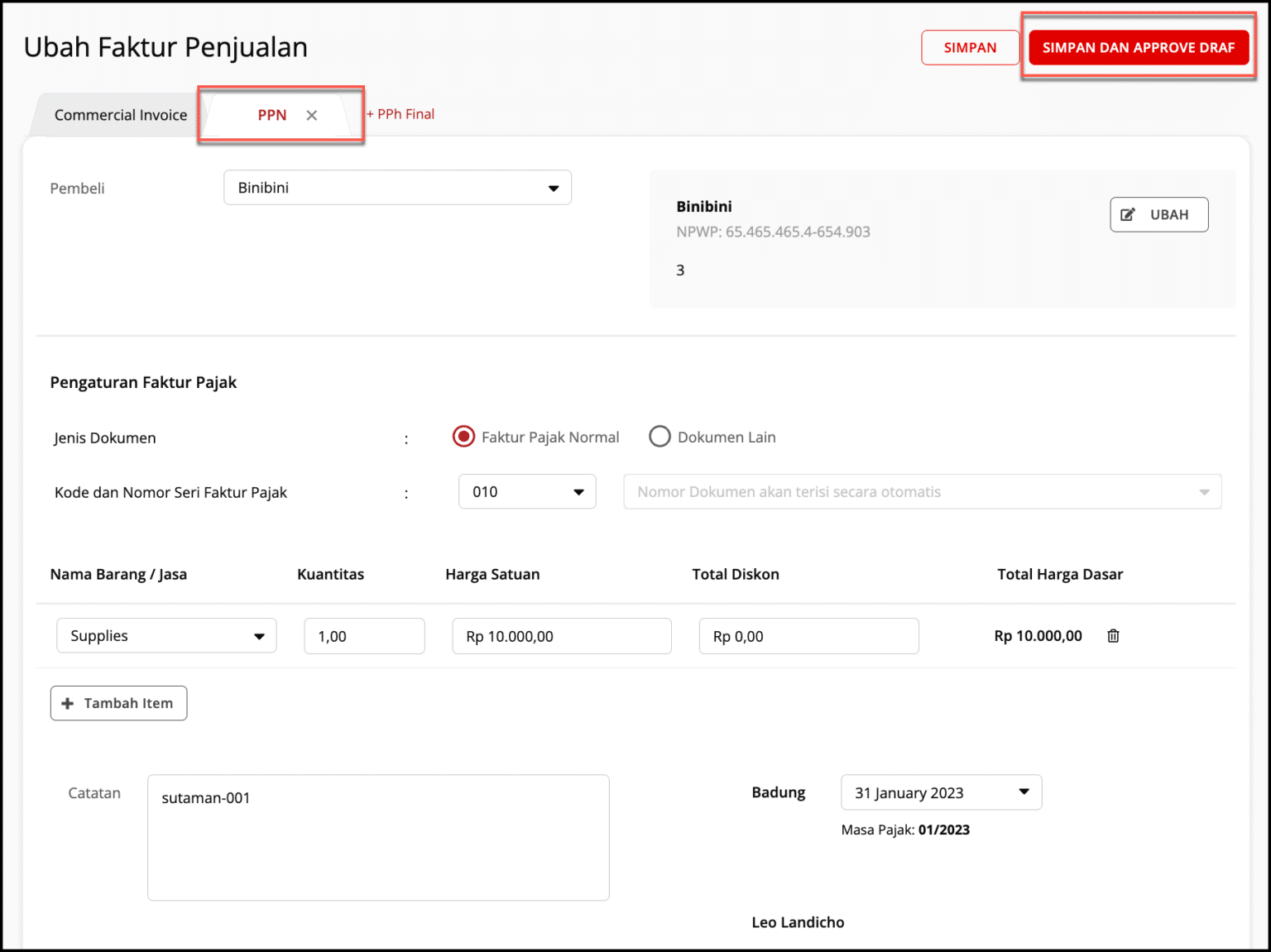

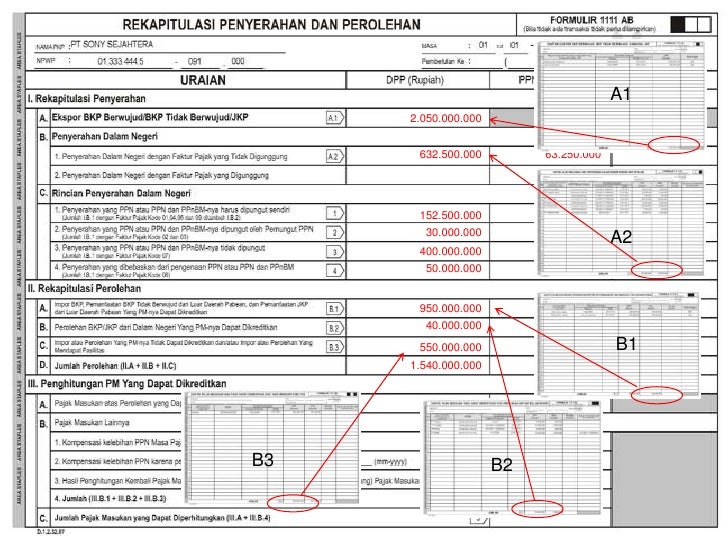

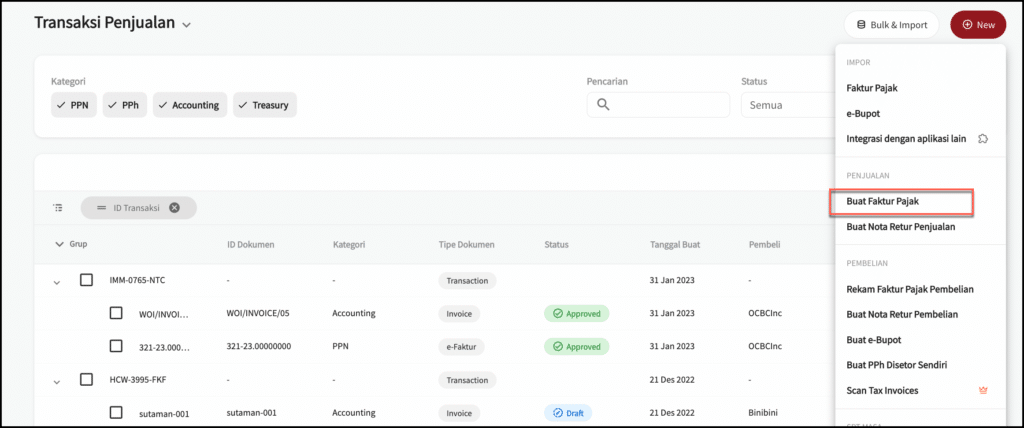

Faktur Pajak adalah dokumen yang sangat penting dalam sistem perpajakan Indonesia, khususnya terkait dengan PPN. Setiap pengusaha kena pajak yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak wajib membuat Faktur Pajak. Faktur ini berfungsi sebagai bukti pemungutan PPN dan merupakan dasar bagi pihak pembeli untuk mengkreditkan PPN masukan.

Faktur Pajak harus memuat informasi lengkap seperti nama, alamat, dan Nomor Pokok Pengusaha Kena Pajak (NPWP) baik pengusaha yang menerbitkan faktur maupun pihak pembeli, jenis barang atau jasa, harga jual, dan jumlah PPN yang dipungut. Faktur Pajak harus dibuat pada saat penyerahan barang atau jasa, atau pada saat pembayaran jika pembayaran dilakukan sebelum penyerahan barang atau jasa. Kebenaran dan kelengkapan Faktur Pajak sangat krusial untuk menghindari sengketa dan masalah dalam pemeriksaan pajak.

Sanksi atas Pelanggaran Kewajiban PPN

Pemerintah Indonesia menerapkan sanksi tegas bagi pengusaha yang tidak memenuhi kewajiban perpajakan terkait PPN. Sanksi ini dapat berupa denda administratif, bunga, atau bahkan sanksi pidana tergantung pada jenis pelanggaran yang dilakukan. Untuk keterlambatan penyampaian SPT Masa PPN, dikenakan sanksi administratif berupa denda sebesar Rp500.000 untuk setiap SPT yang terlambat disampaikan.

Selain itu, untuk keterlambatan penyetoran PPN, dikenakan sanksi bunga sebesar 2% per bulan dari pajak yang tidak atau kurang disetor, dihitung dari saat pembayaran pajak tersebut seharusnya dilakukan hingga saat pembayaran dilakukan. Dalam kasus pelanggaran yang lebih serius seperti tidak membuat Faktur Pajak atau melakukan pengelakan pajak, dapat dikenakan sanksi pidana dengan ancaman hukuman penjara dan denda yang jauh lebih besar sesuai dengan ketentuan dalam Kitab Undang-Undang Hukum Acara Perpajakan.

Kesimpulan

Pemahaman yang mendalam tentang Pajak Pertambahan Nilai (PPN) merupakan keharusan bagi setiap pelaku usaha di Indonesia. Dari penjelasan di atas, dapat disimpulkan bahwa PPN adalah pajak yang kompleks namun sistematis, yang membedakan antara PPN Masukan dan PPN Keluaran sebagai dasar perhitungan pajak terutang. Tarif PPN sebesar 11% yang berlaku saat ini akan terus berkembang sesuai dengan kebijakan perpajakan nasional.

Kewajiban utama pengusaha kena pajak meliputi perhitungan PPN yang tepat, pembuatan Faktur Pajak yang sesuai ketentuan, serta pelaporan dan penyetoran PPN secara tepat waktu. Kepatuhan terhadap kewajiban ini tidak hanya menghindarkan pengusaha dari sanksi administratif dan pidana, tetapi juga berkontribusi langsung pada pembangunan nasional melalui penerimaan pajak. Dengan memahami dan menerapkan prosedur PPN dengan benar, pengusaha dapat menjalankan bisnisnya dengan lebih tenang dan terhindar dari masalah perpajakan di kemudian hari.

Pajak Pertambahan Nilai (PPN): Definisi Hingga Fungsinya

Pajak Pertambahan Nilai (PPN): Definisi hingga Fungsinya

Cara Membuat Rumus Ppn 10 Di Excel Dehaliyah – Riset

Cara Membuat Rumus Ppn 10 Di Excel Dehaliyah – Riset

Cara Menghitung PPN Paling Praktis Dan Mudah, Coba Aja!

Cara Menghitung PPN Paling Praktis dan Mudah, Coba aja!

Cara Mudah Dalam Menghitung Pajak Pertambahan Nilai (PPN) – Bloghrd.com

Cara Mudah dalam Menghitung Pajak Pertambahan Nilai (PPN) – bloghrd.com

Contoh PPN | PDF

Contoh PPN | PDF

Cara Menghitung PPN (Pajak Pertambahan Nilai): Pajaknesia.id

Cara Menghitung PPN (Pajak Pertambahan Nilai): Pajaknesia.id

Cara Membuat Pembetulan PPN Di E-faktur

Cara Membuat Pembetulan PPN di E-faktur

Materi 5 – PPN | PDF

Materi 5 – PPN | PDF

Contoh Soal PPN Dan Cara Menghitung Sesuai Peraturan Terbarunya

Contoh Soal PPN dan Cara Menghitung Sesuai Peraturan Terbarunya …

Cara Menghitung PPN Dan Contoh Perhitungannya – Odito.co.id

Cara Menghitung PPN Dan Contoh Perhitungannya – Odito.co.id

8 – PPN – Penghitungan PPN | PDF

8 – PPN – Penghitungan PPN | PDF

Cara Menghitung PPN Secara Mudah, Lengkap Dengan Rumus

Cara Menghitung PPN Secara Mudah, Lengkap dengan Rumus

Cara Buat SPT PPN | PDF

Cara Buat SPT PPN | PDF

Contoh Soal PPN Dan Cara Menghitung Sesuai Peraturan Terbarunya

Contoh Soal PPN dan Cara Menghitung Sesuai Peraturan Terbarunya …

Cara Menghitung PPN Include: Panduan Lengkap Sobat TeknoBgt – TEKNO BANGET

Cara Menghitung PPN Include: Panduan Lengkap Sobat TeknoBgt – TEKNO BANGET

Contoh Soal PPN Dan Cara Menghitung Sesuai Peraturan Terbarunya

Contoh Soal PPN dan Cara Menghitung Sesuai Peraturan Terbarunya …

Cara Menghitung PPN Dalam Negeri

Cara Menghitung PPN Dalam Negeri

Perhitungan PPN Baru Dan Webinar Gratis | PDF

Perhitungan PPN Baru dan Webinar Gratis | PDF

Cara Pelaporan Pajak Ppn – Lakaran

Cara Pelaporan Pajak Ppn – Lakaran

Bagaimana Cara Pembulatan PPN Di E-Faktur Yang Benar?

Bagaimana Cara Pembulatan PPN di e-Faktur yang Benar?

Bagaimana Cara Membuat Rekonsiliasi PPN?

Bagaimana Cara Membuat Rekonsiliasi PPN?

Cara Membuat Pembetulan PPN Di E-faktur

Cara Membuat Pembetulan PPN di E-faktur

Contoh Soal PPN Dan Cara Menghitung Sesuai Peraturan Terbarunya

Contoh Soal PPN dan Cara Menghitung Sesuai Peraturan Terbarunya …

Cara Menghitung PPN Dan Ketentuan Terbarunya

Cara Menghitung PPN dan Ketentuan Terbarunya

Kamu Wajib Tau! Begini Cara Menghitung PPN Yang Benar

Kamu Wajib Tau! Begini Cara Menghitung PPN yang Benar

Cara Menghitung PPN Dan PPnBM Beserta Contohnya

Cara Menghitung PPN dan PPnBM Beserta Contohnya

Apa Itu PPN Dan Bagaimana Perhitungan PPN? Simak Selengkapnya Disini

Apa itu PPN dan Bagaimana perhitungan PPN? Simak selengkapnya disini

Cara Mudah Menghitung Dasar Pengenaan Pajak PPN | OnlinePajak

Cara Mudah Menghitung Dasar Pengenaan Pajak PPN | OnlinePajak

Pajak Pertambahan Nilai (PPN) : Apa Itu Dan Cara Menghitungnya

Pajak Pertambahan Nilai (PPN) : Apa Itu Dan Cara Menghitungnya

Cara Menghitung Ppn Dan Harga Sebelum Ppn Dengan Excel Rumus Ppn – Riset

Cara Menghitung Ppn Dan Harga Sebelum Ppn Dengan Excel Rumus Ppn – Riset

Cara Menghitung PPN (Pajak Pertambahan Nilai) Pengertian Dan Latihan Soal

Cara Menghitung PPN (Pajak Pertambahan Nilai) Pengertian dan Latihan Soal

Bagaimana Cara Pembulatan PPN Di E-Faktur Yang Benar?

Bagaimana Cara Pembulatan PPN di e-Faktur yang Benar?

Cara Menghitung PPN: Pengertian, Ketentuan Dan Fungsinya

Cara Menghitung PPN: Pengertian, Ketentuan dan Fungsinya